売却代金でローンを返済する流れ

POST:

不動産を売却するとき、住宅ローンがまだ残っているケースは決して珍しくありません。

「ローンが残っている家は売れないのではないか」と不安に思われる方もいますが、売却代金を使って住宅ローンを完済し、同時に抵当権を抹消できる状態であれば、売却することは可能です。

ただし、住宅ローンが残っている不動産の売却では、単に買主から売却代金を受け取るだけではありません。

売却代金の受領、住宅ローンの一括返済、抵当権抹消、所有権移転登記、物件の引渡しを、決済日に一連の流れとして正確に進める必要があります。

ここを理解しないまま売却活動を始めてしまうと、「売れたのにローンが完済できない」「決済日に抵当権抹消書類が間に合わない」「手元に残ると思っていたお金が実際には少なかった」といった問題が起こることがあります。

この記事では、売却代金で住宅ローンを返済する流れについて、不動産売却の実務に沿って専門的に解説します。

住宅ローンが残っていても不動産は売却できるのか

住宅ローンが残っている不動産でも、売却すること自体は可能です。

ただし、買主へ安全に所有権を移転するためには、原則として売却時に住宅ローンを完済し、金融機関が設定している抵当権を抹消する必要があります。

抵当権とは、住宅ローンの返済が滞った場合に、金融機関がその不動産から優先的に回収できる権利です。

住宅ローンを借りて購入した不動産には、多くの場合、土地や建物に抵当権が設定されています。

買主の立場から見れば、抵当権が付いたままの不動産を購入することは大きなリスクになります。

そのため、通常の売買では、決済日に売主の住宅ローンを完済し、抵当権抹消登記と買主への所有権移転登記を同時に進めます。

つまり、住宅ローンが残っているから売れないのではなく、「売却代金などでローンを完済できるか」「決済日に抵当権を抹消できる準備が整っているか」が重要になります。

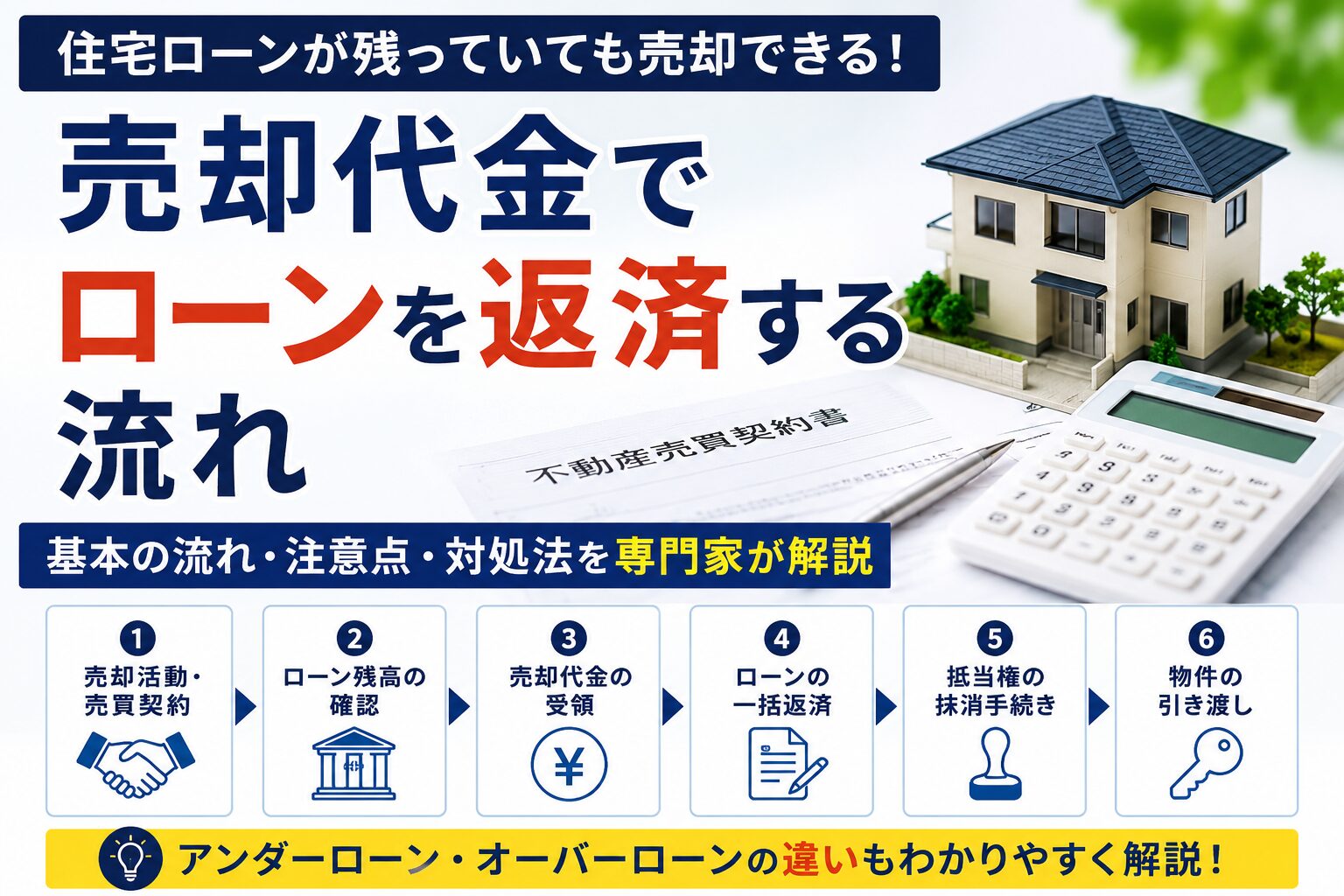

売却代金でローンを返済する基本的な流れ

売却代金で住宅ローンを返済する流れは、大きく分けると次のようになります。

まず、不動産会社に査定を依頼し、現在の市場価格を確認します。

次に、金融機関へ住宅ローンの残債を確認します。

ここで重要なのは、単に現在のローン残高を見るだけではなく、決済予定日に一括返済する場合の正確な返済額を確認することです。

住宅ローンの残債には、元金だけでなく、経過利息や一括返済手数料などが関係する場合があります。

そのため、売却価格とローン残高を比較するときは、概算ではなく、できるだけ正確な数字で資金計画を立てる必要があります。

売却活動を行い、買主が決まったら売買契約を締結します。

売買契約後、決済日が確定した段階で、売主は金融機関へ一括返済の申し出を行います。

金融機関は、決済日にローンを完済するための返済金額を計算し、抵当権抹消に必要な書類を準備します。

決済日当日は、買主から売主へ売買代金の残代金が支払われます。

その売却代金の中から、住宅ローンの残債を金融機関へ返済します。

ローンが完済されると、金融機関の抵当権を抹消するための登記手続きが可能になります。

司法書士が抵当権抹消登記と所有権移転登記を申請し、買主へ物件を引き渡します。

このように、売却代金の受領、ローン完済、抵当権抹消、所有権移転は、決済日に連動して進む実務上非常に重要な手続きです。

決済日に実際にお金はどのように動くのか

売却代金でローンを返済する場合、売却代金がいったん全額売主の手元に残るわけではありません。

決済日には、買主から支払われる残代金の中から、まず住宅ローンの返済に必要な金額が金融機関へ送金されます。

その後、仲介手数料、登記費用、固定資産税等の精算金、管理費等の精算金、測量費や解体費など、売却に伴う費用が差し引かれます。

これらを差し引いた残額が、最終的に売主の手元に残る金額です。

例えば、売却価格が3,500万円で住宅ローン残債が2,800万円だったとしても、単純に700万円が手元に残るわけではありません。

仲介手数料、司法書士費用、引越し費用、税金、その他精算金を考慮する必要があります。

特に住み替えの場合は、新居の購入費用、仮住まい費用、引越し費用、家具家電の購入費用なども発生します。

そのため、売却代金でローンを返済する場合は、「いくらで売れるか」だけでなく、「最終的にいくら手元に残るか」まで計算することが大切です。

アンダーローンの場合の流れ

アンダーローンとは、売却価格が住宅ローン残債を上回っている状態をいいます。

例えば、住宅ローン残債が2,500万円で、売却価格が3,200万円の場合は、売却代金でローンを完済できる可能性が高い状態です。

この場合、売却代金から住宅ローンを返済し、諸費用を差し引いた残額が売主の手元に残ります。

アンダーローンの場合は、比較的スムーズに売却を進めやすいといえます。

ただし、注意点もあります。

売却価格がローン残債を上回っていても、仲介手数料、登記費用、引越し費用、測量費、解体費、税金などを考慮すると、思ったほど手元資金が残らないことがあります。

また、売却益が出る場合には、譲渡所得税が発生する可能性もあります。

居住用財産の3,000万円特別控除などを利用できるケースもありますが、適用要件を満たすかどうかは個別確認が必要です。

そのため、アンダーローンであっても、売却前に資金計画と税務面を確認しておくことが重要です。

オーバーローンの場合の流れ

オーバーローンとは、売却価格よりも住宅ローン残債の方が多い状態をいいます。

例えば、住宅ローン残債が3,500万円ある一方で、売却価格が3,000万円程度しか見込めない場合です。

この場合、売却代金だけでは住宅ローンを完済できません。

不足分を自己資金で補える場合は、売却代金と自己資金を合わせて住宅ローンを完済し、抵当権を抹消して売却することができます。

一方で、不足分を自己資金で用意できない場合は、通常の売却が難しくなることがあります。

このような場合には、住み替えローンを検討する方法があります。

住み替えローンとは、現在の住宅ローンの不足分を新居の住宅ローンに上乗せして借り入れる方法です。

ただし、借入額が大きくなるため、金融機関の審査は慎重になります。

年収、勤務先、既存借入、物件評価、返済比率などを総合的に見られるため、誰でも利用できるわけではありません。

また、返済負担が重くなるため、将来の家計に無理がないかを慎重に検討する必要があります。

返済が困難になっている場合や滞納がある場合には、金融機関と協議したうえで任意売却を検討するケースもあります。

任意売却は、通常売却とは手続きや金融機関との調整が異なるため、早い段階で専門家に相談することが重要です。

金融機関への連絡はいつ行うべきか

住宅ローンが残っている不動産を売却する場合、金融機関への連絡は非常に重要です。

売買契約後、決済日が決まったら、できるだけ早めに住宅ローンを借りている金融機関へ連絡します。

金融機関には、「不動産を売却することになった」「決済日に住宅ローンを一括返済したい」「抵当権抹消書類の準備をお願いしたい」と伝えます。

抵当権抹消書類の準備には時間がかかることがあります。

金融機関によっては、決済日の何営業日前までに申し出が必要と決められている場合もあります。

特にネット銀行、遠方の金融機関、保証会社が関係するローン、古い住宅ローンなどでは、書類準備に時間を要することがあります。

連絡が遅れると、決済日に抵当権抹消書類が間に合わず、引渡しができないリスクがあります。

そのため、売買契約を締結した後は、不動産会社任せにせず、売主自身も金融機関との連絡状況を確認しておくことが大切です。

抵当権抹消に必要な書類

住宅ローンを完済して抵当権を抹消するためには、金融機関から抵当権抹消に必要な書類を受け取る必要があります。

一般的には、登記原因証明情報、抵当権解除証書、弁済証書、委任状、登記識別情報または登記済証などが関係します。

書類の名称は金融機関によって異なる場合があります。

実務上は、決済に立ち会う司法書士が事前に金融機関と確認し、必要書類に不足がないかをチェックします。

抵当権抹消書類に不備があると、所有権移転登記にも影響する可能性があります。

買主側の住宅ローン実行や所有権移転登記と同時に進めるため、決済当日の書類確認は非常に重要です。

そのため、売却代金で住宅ローンを返済する取引では、司法書士の役割が大きくなります。

売却代金で返済するときに注意したい費用

売却代金でローンを返済する場合、ローン残債だけを見て判断するのは危険です。

売却時には、さまざまな費用が発生します。

代表的なものとして、仲介手数料、印紙代、抵当権抹消登記費用、司法書士報酬、住所変更登記や氏名変更登記が必要な場合の費用、測量費、建物解体費、残置物撤去費、引越し費用などがあります。

マンションの場合は、管理費、修繕積立金、駐車場使用料などの日割精算が発生することがあります。

戸建てや土地の場合は、境界確定測量、越境物の確認、私道承諾書の取得、セットバック部分の確認などに費用や時間がかかることがあります。

また、売却益が出る場合には、譲渡所得税の確認も必要です。

特例が利用できるかどうかによって、税負担は大きく変わります。

売却前の段階で、概算手取り額を確認しておくことが大切です。

住み替えの場合は資金の流れに注意

現在の自宅を売却し、その売却代金で住宅ローンを返済しながら新居を購入する場合は、資金の流れがさらに複雑になります。

先に売却する場合は、売却代金で現在の住宅ローンを完済しやすくなります。

ただし、新居が見つかるまで仮住まいが必要になることがあります。

先に購入する場合は、希望する新居を確保しやすい一方で、現在の自宅が予定価格で売れないリスクがあります。

また、現在の住宅ローンと新居の住宅ローンが一時的に重なる可能性もあります。

住み替えでは、売却価格、ローン残債、新居購入費用、諸費用、引越し時期を一体で考える必要があります。

特にオーバーローンの可能性がある場合は、売却と購入を同時に進める前に、金融機関の事前審査や資金計画を確認しておくことが重要です。

決済当日の主な流れ

決済当日は、売主、買主、不動産会社、司法書士、金融機関の関係者が連携して手続きを進めます。

まず、司法書士が本人確認と登記書類の確認を行います。

次に、買主側の住宅ローンが実行され、売買代金の残代金が売主へ支払われます。

その売却代金の中から、売主の住宅ローン残債が金融機関へ返済されます。

金融機関が返済を確認し、抵当権抹消に必要な書類を司法書士へ渡します。

その後、固定資産税等の精算、管理費等の精算、仲介手数料や司法書士費用の支払いなどを行います。

最後に、鍵や関係書類を買主へ引き渡します。

司法書士は、抵当権抹消登記と所有権移転登記を法務局へ申請します。

この一連の流れが滞りなく進むことで、売主は住宅ローンを完済し、買主は抵当権のない状態で不動産を取得できます。

売却代金でローンを返済する場合の重要ポイント

売却代金で住宅ローンを返済する場合、最も重要なのは事前確認です。

まず、住宅ローン残債を正確に確認します。

次に、売却予想価格を現実的に把握します。

さらに、売却にかかる諸費用を差し引いたうえで、ローンを完済できるかを確認します。

ここで資金計画に無理がある場合は、自己資金を用意するのか、住み替えローンを検討するのか、売却時期を見直すのかを早めに判断する必要があります。

また、金融機関への連絡を早めに行い、抵当権抹消書類の準備を確実に進めることも大切です。

売却活動の段階では、買主が決まってから慌てるのではなく、査定時点でローン残債と売却可能価格の関係を確認しておくと安心です。

不動産売却は、価格だけでなく、資金計画、登記、金融機関との調整を含めて進める必要があります。

よくある質問(Q&A)

Q1. 住宅ローンが残っていても本当に売却できますか。

はい、売却は可能です。

ただし、決済時に住宅ローンを完済し、抵当権を抹消できることが基本条件になります。

Q2. 売却代金は一度自分の口座に入りますか。

取引の流れによりますが、決済当日に買主から支払われた売却代金の中から、住宅ローン返済分が金融機関へ送金されるのが一般的です。

そのため、売却代金全額が自由に使えるお金として残るわけではありません。

Q3. 売却価格よりローン残債の方が多い場合はどうなりますか。

売却代金だけではローンを完済できないため、不足分を自己資金で補う必要があります。

自己資金で補えない場合は、住み替えローンや任意売却などを検討することがあります。

Q4. 抵当権抹消は自分でできますか。

住宅ローン完済後の抵当権抹消登記を自分で申請することは可能です。

ただし、売却決済と同時に行う場合は、買主への所有権移転登記や買主側の住宅ローン実行とも関係するため、司法書士に依頼するのが一般的です。

Q5. 金融機関にはいつ連絡すればよいですか。

売買契約後、決済日が決まったら早めに連絡することをおすすめします。

金融機関によっては、抵当権抹消書類の準備に時間がかかる場合があります。

Q6. 売却後に手元に残る金額はどう計算しますか。

売却価格から、住宅ローン残債、仲介手数料、登記費用、税金、測量費、解体費、引越し費用などを差し引いて計算します。

単純に売却価格とローン残債の差額だけで判断しないことが大切です。

まとめ

売却代金でローンを返済する流れは、売却代金を受け取り、その中から住宅ローンを完済し、抵当権を抹消して買主へ引き渡すという仕組みです。

住宅ローンが残っている不動産でも、売却代金や自己資金でローンを完済できれば売却は可能です。

ただし、売却価格、ローン残債、諸費用、税金、引越し費用などを正確に把握しておかなければ、想定していた手取り額と大きく変わることがあります。

特にオーバーローンの場合は、自己資金の有無、住み替えローンの可否、金融機関との調整が重要になります。

不動産売却では、「いくらで売れるか」だけでなく、「安全に引き渡せるか」「ローンを確実に完済できるか」「手元資金に無理がないか」を総合的に確認することが大切です。

八王子市周辺で住宅ローンが残っている不動産の売却を検討されている方は、売却価格の査定だけでなく、ローン残債や資金計画も含めて早めに確認しておくことをおすすめします。

👉 無料ご相談はこちらから

https://cocoro-estate.com/contact

👉 お電話でのお問い合わせもお気軽にどうぞ。

0120-213-156

👉 LINEでの気軽なご相談も可能です。

対面させて頂いたお客様のみご希望の方はLINEでやり取りをさせて頂きます。

八王子で売るならcocoro不動産と思って頂ける様、誠心誠意お手伝いします。

★無料相談受付中★

不動産売却では、「どの会社に相談するか」によって、進め方や安心感が大きく変わります。

当社では、八王子エリアでの売却相談・相続不動産・空き家売却について、代表の柴田が最初から最後まで直接対応しております。

実際にご相談いただいたお客様の声は、Google口コミでもご確認いただけます。

株式会社cocoro不動産のGoogle口コミはこちら

本ブログ監修者

株式会社cocoro不動産

代表取締役 柴田 祐介

宅地建物取引士

二級建築士

2級ファイナンシャル・プランニング技能士

相続アドバイザー2級

八王子市を中心に、不動産売却、相続不動産、空き家、住み替え、住宅ローンが残る不動産の売却相談などをサポートしています。

不動産の価格だけでなく、権利関係、建物、道路、資金計画まで含めて、安心して売却を進められるよう丁寧にお手伝いしています。